Quelle frustration de voir ton premier virement fondre à cause des cotisations sociales bulletin salaire jeune alors que tu avais déjà planifié tes sorties ou le financement de ton permis de conduire. Ce décalage brutal entre le montant brut négocié et la réalité de ton compte bancaire peut vite te décourager sans une bonne maîtrise de ta fiche de paie et de tes dépenses réelles. Cet article t’aide à comprendre ces prélèvements pour piloter tes revenus dès tes 18 ans via la méthode du 50/30/20 et l’automatisation afin de bâtir ton autonomie sans sacrifier tes plaisirs.

- Comprendre ton bulletin de salaire pour éviter les mauvaises surprises

- Gérer premier salaire avec la règle simple du 50/30/20

- Mettre de l’argent de côté sans effort grâce à l’automatisation

- Garder le contrôle sur tes dépenses et tes frais bancaires

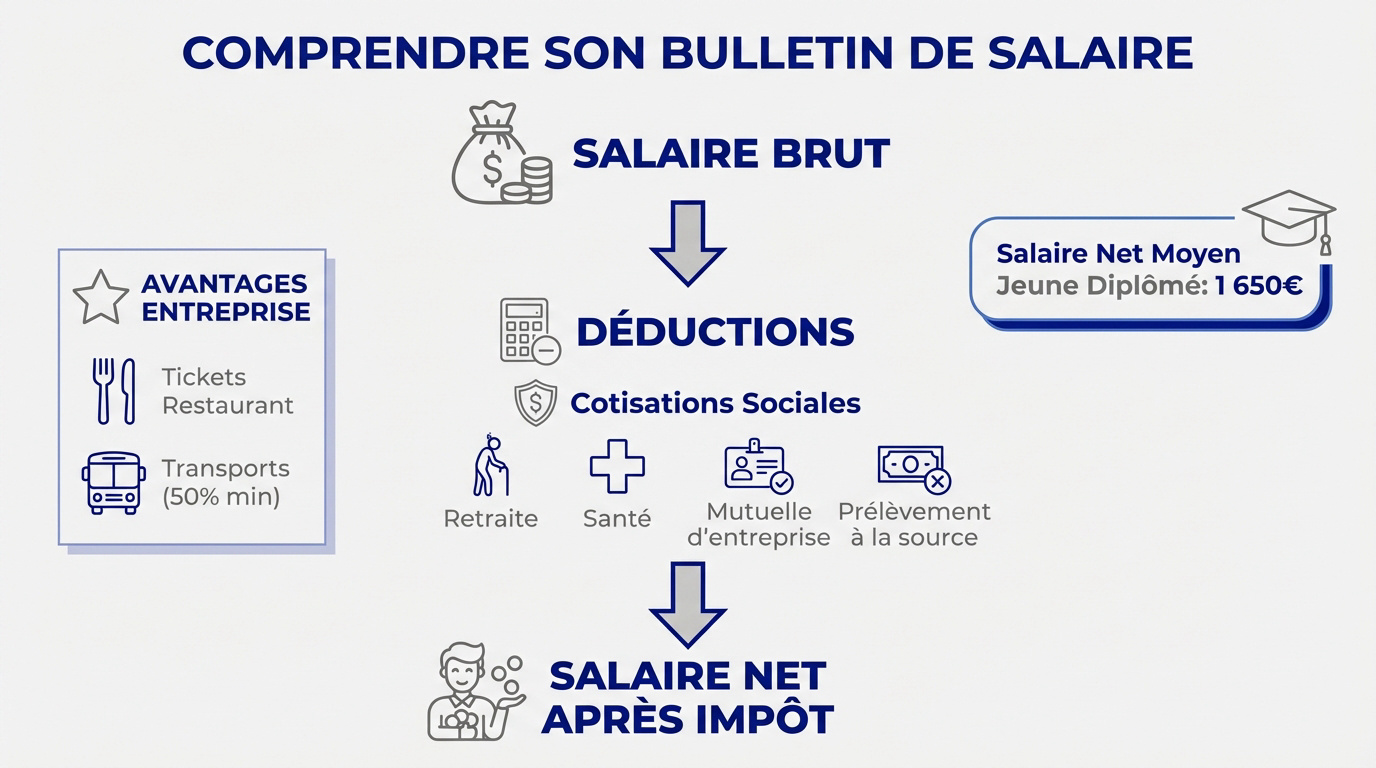

Comprendre ton bulletin de salaire pour éviter les mauvaises surprises

Après l’euphorie de l’embauche, le premier choc arrive souvent à la lecture de la fiche de paie, alors décryptons ce document ensemble. C’est le moment : « Premier salaire, premier choc : apprendre à gérer son argent quand on a 18 ans ».

Brut : montant avant les taxes.

Net : montant perçu avant impôt.

Net après impôt : somme finale sur ton compte.

Distinguer le salaire brut du montant net versé

Le brut est une promesse théorique avant les taxes. C’est le montant négocié en entretien mais pas celui qui arrive sur le compte. C’est une base de calcul.

Le net arrive après les impôts. Le prélèvement à la source retire directement ton impôt sur le revenu. C’est la somme finale disponible pour tes dépenses. Tu peux enfin l’utiliser.

Savoir gérer son premier salaire montre ta maturité financière. C’est une étape vers ton autonomie.

Repérer les cotisations sociales et les avantages entreprise

Tes cotisations financent ta retraite et ta santé. La mutuelle d’entreprise est souvent obligatoire et déduite de ton salaire. Elle te protège au quotidien sans effort.

Des bonus augmentent ton pouvoir d’achat. Vérifie tes tickets restaurant sur ta fiche. Ton employeur paie aussi 50 % minimum de tes transports pour venir travailler.

Le salaire moyen net mensuel pour un jeune diplômé récemment sorti de formation est de 1 650 euros selon les dernières statistiques.

Gérer premier salaire avec la règle simple du 50/30/20

Une fois que tu sais combien tu gagnes vraiment, il faut apprendre à répartir cet argent intelligemment pour ne pas finir à sec. « Premier salaire, premier choc : apprendre à gérer son argent quand on a 18 ans » devient alors un défi concret pour ton autonomie.

Lister tes charges fixes et tes besoins vitaux

Identifie ton loyer, l’électricité et ton forfait mobile comme des priorités absolues. Ce sont tes charges fixes à payer chaque mois sans faute. Reste organisé pour éviter les mauvaises surprises financières.

Applique la règle des 50% pour ces besoins de base. Si tes charges dépassent la moitié de ton salaire, revois ton train de vie rapidement. C’est la base pour garder un budget équilibré.

Voici les charges obligatoires à inclure dans ton calcul mensuel :

- Loyer et charges locatives

- Assurances (habitation, auto)

- Abonnements (internet, téléphone)

- Alimentation de base

Répartir tes revenus entre plaisirs et épargne

Alloue 30% de ton budget pour tes loisirs et tes sorties. C’est la part plaisir qui te permet de profiter de ton travail sans culpabiliser. Amuse-toi tout en restant raisonnable chaque mois.

Consacre les 20% restants à ton futur pour construire ton autonomie financière. Vérifie bien ton salaire apprentissage pour ajuster tes calculs. Cet argent constitue ton indispensable filet de sécurité.

Suis cette méthode de gestion 50/30/20 pour valider ta stratégie. C’est un outil simple pour garder le contrôle total sur tes premiers revenus.

Mettre de l’argent de côté sans effort grâce à l’automatisation

Épargner semble difficile au début, mais il existe une astuce imparable pour le faire sans même y réfléchir. Gérer ton « Premier salaire, premier choc : apprendre à gérer son argent quand on a 18 ans » devient alors un jeu d’enfant.

Se constituer un matelas de sécurité pour les imprévus

L’épargne de précaution est indispensable. C’est l’argent qui te sauve quand ton téléphone lâche. Il gère aussi tes imprévus de santé sans stresser ton budget.

Vise deux à trois mois de salaire d’avance. Ce matelas financier doit rester sur un compte séparé. Tu ne le dépenseras pas par erreur.

Chaque euro mis de côté renforce ton autonomie.

L’épargne de précaution n’est pas une option, c’est ta ceinture de sécurité financière pour éviter de demander de l’aide au premier pépin.

Programmer des virements vers un Livret A ou un LEP

Installe un virement automatique le lendemain de ta paie. L’argent part tout seul et ton cerveau l’oublie. Tu ne sentiras pas le manque sur ton compte.

Compare le Livret A et le LEP. Le LEP offre un meilleur taux pour les revenus modestes. C’est un outil puissant. Vérifie vite ton éligibilité fiscale.

Ce tableau récapitule les meilleures options. Compare les taux pour booster ton épargne dès maintenant.

| Type de Livret | Taux d’intérêt | Plafond | Public visé |

|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Tout public |

| LEP | 2,5 % | 10 000 € | Revenus modestes |

Garder le contrôle sur tes dépenses et tes frais bancaires

Pour finir, la technologie et un peu de psychologie vont t’aider à garder tes comptes dans le vert durablement. C’est tout l’enjeu du « Premier salaire, premier choc : apprendre à gérer son argent quand on a 18 ans ».

Utiliser des outils numériques pour suivre ton compte

Active les notifications push sur ton application bancaire. Savoir exactement ce qu’il te reste après chaque achat évite les mauvaises surprises. C’est la base pour ne pas finir à découvert.

Regarde les graphiques de dépenses pour identifier tes points faibles. Accumuler des petits cafés ou des abonnements oubliés finit par coûter cher. Repère ces fuites d’argent pour agir vite.

Adopte les bons réflexes pour réussir ton apprentissage dès le début. Une gestion carrée de ton salaire te libère l’esprit pour tes cours. C’est un levier de réussite majeur.

Appliquer la méthode BISOU pour limiter les achats impulsifs

Attends 48h avant tout achat important pour vérifier s’il s’agit d’un vrai besoin ou d’une simple envie passagère.

Utilise la méthode BISOU pour questionner chaque achat. Est-ce un Besoin, une envie Immédiate, un objet Semblable, d’Origine utile ou simplement Utile ? C’est une technique simple et très efficace.

Attendre 48 heures avant de valider un panier en ligne est radical. Souvent, l’envie disparaît après une nuit de sommeil. Tu éviteras ainsi des regrets et garderas ton argent précieux.

Cette méthode t’aide à consommer mieux sans te priver. Voici l’acronyme à retenir pour tes prochaines virées shopping :

- B comme Besoin

- I comme Immédiat

- S comme Semblable

- O comme Origine

- U comme Utile

Maîtriser le passage du brut au net, appliquer le 50/30/20 et automatiser ton épargne permettent de bien gérer ton premier salaire. Active tes virements dès aujourd’hui pour sécuriser ton avenir sans sacrifier tes plaisirs. Prends le contrôle de ton budget maintenant pour bâtir sereinement ton indépendance future.

FAQ

C’est quoi la différence entre le salaire brut et le salaire net sur ma fiche de paie ?

Le salaire brut, c’est le montant théorique noté sur ton contrat, mais ce n’est pas ce qui arrive sur ton compte. Le salaire net est la somme réelle que tu reçois après la déduction des cotisations sociales (retraite, santé) et du prélèvement à la source de l’impôt. Par exemple, pour un brut de 2 000 €, tu toucheras environ 1 560 € net.

Est-ce que mon employeur doit obligatoirement payer mes frais de transport ?

Oui, ton entreprise a l’obligation légale de prendre en charge au moins 50 % de tes abonnements de transports publics (train, bus, métro) ou de services publics de location de vélos pour tes trajets domicile-travail. Cette aide doit apparaître sur ton bulletin de paie et elle est totalement exonérée d’impôts pour toi.

Quel salaire peut espérer un jeune diplômé qui débute dans la vie active ?

D’après les statistiques, le salaire moyen net mensuel pour un jeune diplômé est d’environ 1 650 euros. Certaines études récentes évoquent un salaire médian annuel pouvant atteindre 43 500 € en 2025 pour les Bac+2 à Bac+6, mais attention : cela varie énormément selon ton secteur d’activité, ton diplôme et ta localisation géographique.

Comment épargner facilement quand on a un petit budget ?

L’astuce imparable est de mettre en place un virement automatique vers un Livret A ou un LEP (Livret d’Épargne Populaire) le lendemain de ta paie. Pour nous les jeunes aux revenus modestes, le LEP est souvent plus intéressant car il offre un meilleur taux d’intérêt. En automatisant, tu mets de l’argent de côté sans même y réfléchir.

C’est quoi la méthode BISOU pour arrêter de craquer sur des achats inutiles ?

C’est une check-list mentale pour limiter les achats impulsifs : Besoin, Immédiat, Semblable, Origine, Utile. Avant de passer en caisse, demande-toi si tu en as vraiment besoin ou si c’est juste une envie passagère. Attendre 48 heures avant de valider un panier en ligne est aussi radical pour protéger ton compte en banque.

Quelles sont les aides disponibles si mes revenus sont très faibles ?

Si tu as entre 18 et 25 ans et que tu travailles depuis au moins 2 ans à temps plein (environ 3 214 heures) sur les 3 dernières années, tu peux peut-être prétendre au RSA jeune actif. Le montant dépend de tes ressources et de ta situation, mais cela demande des démarches spécifiques auprès de la CAF ou de la MSA.